Frugalisten-Rechner: Wieviel Kapital reicht um "in Rente" zu gehen?

Wie viel Kapital muss man monatlich sparen, um frühzeitig in "Rente" zu gehen? Diese Frage lässt sich mit dem Frugalisten Rechner oder auch Frugalismus-Rechner einfach beantworten. Frugalisten haben das Ziel, finanziell unabhängig zu sein, um möglichst früh "in Rente" gehen zu können. Daher bauen sie sich im Laufe der Jahre durch Sparsamkeit einen gewissen Kapitalstock auf, um später ohne arbeiten zu müssen, von den Kapitalerträgen leben zu können. Für die Berechnung der gewünschten monatlichen Rente (ohne Kapitalverzehr) ist der nachfolgende Frugalisten-Rechner ein ideales Hilfsmittel.

Frugalisten-Rechner

Auf der Suche nach einem günstigen oder kostenlosen Girokonto? Zum online Girokonto Vergleichsrechner

Zinsvergleich für risikoarme Anleger: Bausparkassen, oder wo gibt es die besten Zinsen fürs Tagesgeld oder Festgeld.

ETF Sparpläne kann man hier online berechnen und vergleichen.

Wie funktioniert der Frugalisten Rechner?

Wer nicht bis zu seinem 67. Lebensjahr (Stand 2019) warten möchte, um endlich in Rente gehen zu können, der kann dies - mit einer entsprechenden Sparquote - auch schon erheblich früher erreichen.

Wer nicht bis zu seinem 67. Lebensjahr (Stand 2019) warten möchte, um endlich in Rente gehen zu können, der kann dies - mit einer entsprechenden Sparquote - auch schon erheblich früher erreichen.

(Mache Frugalisten erreichen laut eigener Aussagen, Sparquoten in Höhe von 60 oder gar 70 Prozent.)

Mit dem Frugalistenrechner lässt sich berechnen, wieviel man jeden Monat sparen muss, um die gewünschte monatliche 'Zusatz'-Rente zu erreichen, bzw. die vollständigen Lebenshaltungskosten zu tragen. Anbei ein Beispiel wie die Berechnung funktioniert:

| Beispiel-Rechnung mit dem Frugalisten Rechner: | |

|---|---|

| Gewünschte monatliche Rente (ohne Kapitalverzehr): | 900.- Euro |

| Jahre zum Ansparen bis zum Rentenbeginn: | 25 Jahre |

| Höhe des Zinssatzes: (gleicher Zins für Anspar- und Auszahlungsphase) | 7,50% |

| Benötigte monatliche Sparrate für obige Rente: | 170.- Euro |

| Die Höhe des benötigten Kapitalstocks inkl. Zinsen ab "Rentenbezug": | 144.000 Euro ca. |

Was ist eigentlich ein Frugalist?

Der Begriff Frugalist lässt sich von dem Wort frugal ableiten und bedeutet soviel wie sparsam, einfach oder schlicht. Den Lebensstil von Frugalisten nennt man Frugalismus.

Der Begriff Frugalist lässt sich von dem Wort frugal ableiten und bedeutet soviel wie sparsam, einfach oder schlicht. Den Lebensstil von Frugalisten nennt man Frugalismus.

Bei einem Frugalisten handelt es sich um eine Person die das Ziel verfolgt, so früh wie möglich eine monetäre Unabhängigkeit zu erreichen und nicht mehr dem finanziellen Zwang unterliegt, arbeiten gehen zu müssen. Der eine Frugalist erreicht sein Vorhaben bereits mit 30 oder 35 Jahren, ein anderer schafft es erst etwas später.

Um jedoch dem Lebensziel der finanziellen Freiheit so schnell wie möglich näher zu kommen, haben Frugalisten verschiedene unterschiedliche Strategien wie zum Beispiel:

- Sehr sparsam leben und möglichst wenig Geld ausgeben

- Ausgaben so gering wie möglich halten

- Einen Grossteil des Einkommens ansparen (manche Frugalisten schaffen es, bis zu siebzig Prozent ihrer Einkünfte zu sparen)

- Erspartes gewinnbringend anlegen

- Preiswert Wohnen

- Überwiegend gebrauchte Dinge kaufen, anstelle von etwas Neuem

- Preiswerte Lebensmittel einkaufen

- Auf Genussmittel wie beispielsweise Zigaretten oder Alkohol verzichten

- Kein Auto besitzen

- Verzicht auf teure Luxusgüter wie zum Beispiel Möbel vom Designer, teure Technik- und Elektronikartikel

- Keine teuren Urlaubsreisen etc.

- Verzicht auf Shopping, Spontankäufe, Essen gehen usw.

Umso weniger Geld man ausgibt, desto mehr Geld kann man von seinen Einkünften sparen und umso schneller ist das Ziel erreicht, von den Erträgen des Kapitalvermögens leben zu können. Darüber hinaus legen Frugalisten ihr Kapital in Aktien, Fonds, Anleihen oder Immobilien an. Auf diese Weise erhalten sie Einkünfte aus Zinsen, Dividenden oder Mieten.

Beispiel Kaufimpulse steuern: Die 3-Tage-Regel

Um ihre Kaufimpulse zu steuern und sogenannte Fehlkäufe zu verhindern, nutzen Frugalisten gerne verschiedene Leitlinien. Dabei dient die 3-Tage-Regel folgendem Zweck: Möchte man etwas bestimmtes sofort erwerben, sollte man zunächst einmal noch drei Tage abwarten und frägt sich dann am dritten Tag, ob man das jetzt noch tatsächlich braucht.

Der Ablauf dieser Leitlinie ist dann folgender:

- Schritt: Das Gewünschte nicht direkt kaufen!

- Schritt: Sich nach drei Tagen die Frage stellen: Brauche ich das jetzt tatsächlich noch?

Lässt sich diese Frage mit einem klaren "ja" befürworten, sollte man sich das gewünschte Objekt auch wirklich kaufen. Ist man sich nicht ganz schlüssig oder kann die Frage mit einem eindeutigen "nein" beantworten, ist es besser auf den Kauf zu verzichten.

Die Anwendung der 3-Tage-Rege hat den Vorteil, dass man seinen unmittelbaren Gefühlen, Verlangen oder Wünschen nicht unterliegt. Vor allem in einer Zeit, in der man sich sehr schnell eine spontane Belohnung gönnt oder dem Angebot einer umgehenden Belieferung durch Onlineshops ausgesetzt ist, ist jedes Verlangen direkt und jederzeit zu befriedigen. Die 3-Tage-Regel blockiert diese Selbstverständlichkeit und schützt vor unüberlegten Käufen. Weiterhin kann man sich die Frage stellen, wozu man etwas kauft. Macht man dies um sich zu belohnen, soll es Stress abbauen oder hat es vielleicht emotionale Gründe ...

Was für ein Leben führen Frugalisten?

Ein Frugalist konzentriert sich auf die wirklich wichtigen Dinge, die ein zufriedenes und erfülltes Leben eigentlich ausmachen. Wie zum Beispiel eine Tätigkeit die Spass macht, sportliche Betätigung, Gesundheit, gute soziale Kontakte, sich am Leben freuen, Bildung usw. Und dies alles muss nicht unbedingt viel Geld kosten.

Ein Frugalist konzentriert sich auf die wirklich wichtigen Dinge, die ein zufriedenes und erfülltes Leben eigentlich ausmachen. Wie zum Beispiel eine Tätigkeit die Spass macht, sportliche Betätigung, Gesundheit, gute soziale Kontakte, sich am Leben freuen, Bildung usw. Und dies alles muss nicht unbedingt viel Geld kosten.

Wichtig ist ausserdem eine Optimierung der Ausgabenseite. Um die fixen Kosten möglichst niedrig zu halten, wohnen Frugalisten günstig und in der Nähe ihres Arbeitsplatzes, besitzen kein Auto und fahren mit dem Fahrrad, kaufen Gebrauchtwaren und veräussern Dinge, die nicht mehr gebraucht werden. Probleme versuchen Frugalisten kreativ und geschickt zu lösen. Durch lebenslanges Lernen erweitern sie ihr Wissen, ihre Fähigkeiten und sammeln eine Menge an Lebenserfahrung.

Sparsam zu leben und trotzdem ein gutes und erfülltes Leben zu führen ist für Frugalisten kein Problem.

Möglichst früh finanzielle Freiheit erreichen und vielleicht schon mit 35 Jahren in den Ruhestand

Ihr erspartes Kapital legen Frugalisten beispielseise in Wertpapierfonds oder Immobilien an. Somit generieren sie zusätzliche Einkünfte aus Dividenden, Zinsen oder Mieten. Im Laufe der Zeit nehmen die Ersparnisse immer mehr zu, bis nach einigen Jahren die fixen Kosten pro Monat durch die Erträge abgedeckt sind. Ab diesem Zeitpunkt kann man sich zurücklehnen und ist finanziell nicht mehr von einem Job abhängig.

Dieses Lebensziel erzielen manche Frugalisten schon mit 35 oder 40 Jahren. Je mehr von den Einkünften gewinnbringend zum Beispiel in Fonds oder Aktien angelegt wird, umso schneller lässt sich das Ziel erreichen. Mit dem Frugalisten Rechner lässt sich die benötigte monatliche Sparrate für die gewünschte monatliche Zusatzrente ganz schnell und einfach kalkulieren.

Wie ist die Bewegung des Frugalismus entstanden? (FIRE)

Die FIRE-Bewegung: In Folge der Wirtschaftskrise ab dem Jahr 2007 ist in den USA der Frugalismus ins Leben gerufen worden, die sogenannte FIRE-Bewegung. FIRE heisst Financial Independence, Retire Early, was zu Deutsch bedeutet - finanzielle Unabhängigkeit, früher Ruhestand.

Immer mehr US-Bürger achteten auf ihre fixen Kosten, um sich somit einen finanziellen Freiraum zu schaffen. Auf diese Weise wollten viele Menschen nicht nur die Aufnahme eines Darlehens verhindern, sondern auch vorzeitig aus dem Arbeitsleben ausscheiden. Vor allem das Ausscheiden aus dem Job, bei dem die meisten fast den ganzen Tag an ihrer Arbeitsstätte verbringen müssen, ist für zahlreiche Frugalisten der grösste Ansporn des frugalen Lebens.

Ist ausreichend Geld zusammengespart, haben sie die finanzielle Freiheit erreicht, um nicht mehr zur Arbeit gehen zu müssen, sondern zu arbeiten wann sie wollen und was sie möchten. Ausserdem ist der Frugalismus auch als Entgegnung zur Konsumgesellschaft entstanden.

Welche Geldanlage nutzen Frugalisten?

Wer genügend Geld haben will, um nicht mehr in die Arbeit gehen zu müssen, sondern von den Kapitalerträgen des angelegten Geldes zehren zu können, muss sein Kapital auch gewinnbringend anlegen.

Wer genügend Geld haben will, um nicht mehr in die Arbeit gehen zu müssen, sondern von den Kapitalerträgen des angelegten Geldes zehren zu können, muss sein Kapital auch gewinnbringend anlegen.

Das klassische Sparbuch oder der "Sparstrumpf" sind dafür natürlich nicht geeignet. Frugalisten müssen bei der Geldanlage auf eine andere Vorgehensweise setzen, um ihr Sparziel zu erreichen. Viele deutsche Bürger haben bei der Thematik Geldanlage offensichtlich einen grossen Respekt und legen ihr Geld heutzutage lieber zuhause in den Sparstrumpf oder auf das gute alte Sparbuch, anstatt ihr Kapital für sich wirtschaften zu lassen und Renditen zu erzielen. Dazu bedarf es schon etwas mehr und ein klein wenig Risikobereitschaft gehört sicherlich auch dazu, um mit einer Geldanlage-Strategie eine entsprechende Rendite zu erwirtschaften.

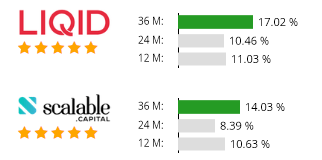

Furgalisten nehmen die Anlage ihres Geldes in der Regel selbst in die Hand und investieren zum Beispiel in Aktien, Anleihen, ETFs (Indexfonds), Fonds, Zertifikate oder Festgeldkonten mit Zinserträgen. Auch mit den modernen Anlageoptionen wie einem Robo-Advisor sind akzeptable Renditen zu erzielen, ein online Robo-Advisor-Vergleich hilft bei der Auswahl der besten Konditionen.

Was ist, wenn ein Frugalist sein Sparziel erreicht hat?

Hat es ein Frugalist geschafft von den Erträgen seines angesparten Kapitals leben zu können, hat er auch die gewünschte finanzielle Freiheit erreicht, um über seine Lebenszeit selbst bestimmen zu können. Manche arbeiten dann in ihrem bisherigen Beruf ohne finanziellen Druck weiter, andere nehmen einen Teilzeitjob an und manche Frugalisten machen sich selbstständig oder verwirklichen sich im künstlerischen Bereich.

Frugalismus und der Job oder Beruf

Frugalisten die eine gut bezahlte Arbeit haben, haben es natürlich auf Grund der Höhe ihres Einkommens einfacher frugal zu leben. Wer hingegen im Niedriglohnsektor arbeitet oder alleinerziehend ist, der hat wegen der geringen Einkünfte und des Alleinverdienstes kaum eine Möglichkeit frugal zu leben. Der Frugalismus lässt sich auch mit Kindern nicht ganz so einfach verwirklichen.

Manche Frugalisten betreiben diese Lebensart sogar soweit, dass sie die Spülung der Toilette verringern, um Wasser einzusparen oder Glühlampen kaum nutzen, um den Stromverbrauch zu minimieren. Diese Beispiele verdeutlichen, dass der Frugalismus auch in eine übertriebene Sparsamkeit, also in Geiz enden kann.